Фото: Gemini

Фото: Gemini

Гроші назад: як з’явився кешбек

Сам принцип кешбеку прийшов до України зі США та Європи. Спочатку його використовували платіжні системи й великі банки як спосіб стимулювати безготівкові розрахунки. Так з’явився кешбек, коли частину доходу банку чи його партнерів клієнту повертають у вигляді бонусу або реальних грошей.

В Україні масове поширення кешбеків почалося у другій половині 2010-х років, разом з розвитком мобільного банкінгу й онлайн-покупок. Банки почали активно пропонувати повернення коштів за покупки в супермаркетах, на АЗС, в аптеках чи за оплату комунальних послуг.

Кешбек як win-win

Кешбек — це класична win-win історія. Клієнт отримує реальні кошти або бонуси, які може використати знову. Банк у відповідь мотивує клієнта частіше користуватися карткою і збільшувати кількість покупок. Так чим більше доречних пропозицій, кешбеків і партнерських знижок отримує людина, тим довше вона залишається з банком й активніше користується його продуктами.

Звідки банки беруть гроші на кешбеки?

Для виплати кешбеків банки використовують різні джерела. Одне з ключових — комісії від партнерів і магазинів, де покупець може розрахуватися карткою через термінал. Тобто коли ви платите карткою в магазині, маленьку суму від вашої оплати магазин платить банкам як комісію за використання термінала й можливість приймати оплату карткою. Для магазину це плата за сервіс, за те, що йому не потрібно працювати з готівкою, що платіж проходить швидко і безпечно, що більше людей можуть у нього щось купити.

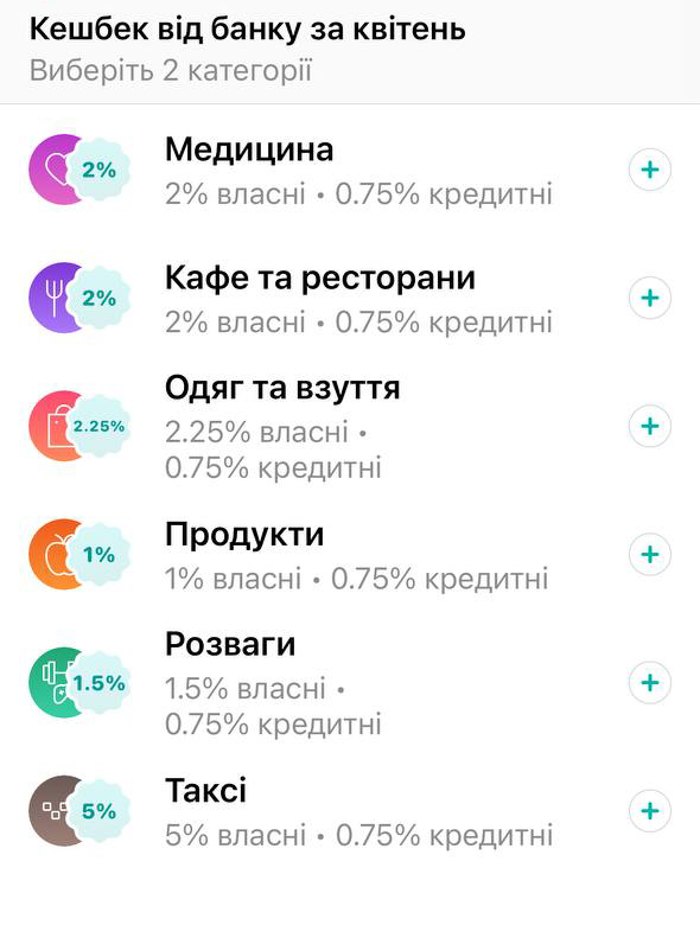

Один з банків пропонує обрати 2 категорії для повернення кешбеку на місяць

Ця комісія далі ділиться між кількома учасниками: банком магазину, банком, який видав вам картку, і платіжною системою. Тобто кожен платіж карткою приносить цим трьом учасникам невеликий дохід. Частину цього доходу банк може повернути клієнту у вигляді кешбеку. Фактично банк ділиться частиною прибутку, щоб клієнти обирали саме його.

Є ще друга модель. Наприклад, супермаркет хоче, щоб ви купували продукти саме в цій мережі, тому може сам покривати відсоток кешбеку, аби клієнти обирали його серед всіх конкурентів на ринку. Тобто кешбек у такій формулі фінансує не тільки банк, а й сам магазин як частину маркетингових активностей. Таким чином вигода, яку бачить клієнт у застосунку, — це результат співпраці банку і бізнесу.

Які є типи кешбеку?

На українському ринку є кілька основних типів кешбеку. Найпростіший тип — це кешбек на всі покупки. Банк повертає невеликий відсоток з будь-якої оплати карткою. Зазвичай це маленький відсоток, але його нараховують на всі купівлі картками в торговельних мережах у межах правил участі в цій активності. Тому для людини це виглядає як постійний невеликий бонус за користування карткою.

Другий тип — кешбек на категорії витрат. Це найпоширеніша модель в Україні. Банк пропонує кешбек на певні категорії — наприклад, супермаркети, заправки, аптеки, кафе або таксі. Іноді клієнт може сам обрати категорії на місяць.

Третій тип — партнерський кешбек. У цьому випадку кешбек дає не тільки банк, а й сам магазин або мережа, що співпрацює з банком. Магазину вигідно дати знижку або кешбек, щоб людина прийшла саме до нього, а не до конкурента. Тому такий кешбек часто буває вигіднішим.

Ще один тип — кешбек у вигляді бонусів або балів. Це не живі гроші, а умовні бали, які можна витратити тільки в мережі чи магазині, де ці бали накопичили.

Окремо в Україні з’явився ще один тип — державний кешбек за купівлю товарів українського виробництва або ж на пальне — «Національний кешбек». У цій моделі частину грошей повертає не банк, а держава, щоб стимулювати людей купувати українське.

Фото: Київська ОВА

Скільки вигоди можна отримати?

Це питання, яке хвилює користувачів чи не найбільше. Якщо людина витрачає на місяць 15–20 тисяч гривень на звичайні речі: продукти, ліки, пальне, то кешбек може повертати приблизно 300–800 гривень щомісяця. За рік це вже кілька тисяч гривень. Це гроші, які повертають за те, що ви і так купуєте щодня, не докладаючи додаткових зусиль.

Чи є тут підводні камені? Кешбек сам по собі не змушує витрачати більше і не створює боргів. Є лише одне правило — кешбек вигідний, якщо ви не змінюєте своїх споживчих звичок, адже це не спосіб витрачати, а спосіб трохи економити. Купили продукти — частина грошей повернулась, заплатили за ліки — отримали бонус, заправили авто — зменшили витрати. Це невеликі суми, але вони накопичуються і стають приємним бонусом.

Еволюція кешбеку: чого очікувати далі?

У світі постійних акцій і рекламного шуму люди дедалі менше реагують на універсальні пропозиції. Вони очікують, що сервіс відповідатиме саме їхнім потребам.

Тому персоналізація швидко стає трендом. Тепер клієнт отримує ту пропозицію кешбеку, яка буде актуальною саме для нього. Наприклад, у ПриватБанку персоналізованими пропозиціями програми лояльності «Привіт» користуються більш ніж 7 мільйонів користувачів. Як це працює? Штучний інтелект аналізує споживацькі звички клієнта і пропонує йому кешбек саме на ті категорії товарів, які будуть актуальними саме йому. Ви останнім часом купували фарби, шпаклівку, пензлі — схоже, ви готуєтесь до ремонту. Програма може запропонувати кешбек на магазини будматеріалів. Купували одяг — програма видасть вам пропозиції кешбеків на цю категорію товарів.

Тому новий тренд — так звана тиха персоналізація. Ідея в тому, щоб надсилати клієнту менше сповіщень, але кожне має бути максимально точним, корисним і підходити саме конкретному клієнту.

І ця тенденція зберігатиметься і далі — кешбек еволюціонуватиме, перетворюючись на персоналізований сервіс.

***

Текст створено в рамках спецпроєкту LB.UA «Фінансова грамотність: інвестиція в майбутнє» за підтримки ПриватБанку.